|

La T.V.A. |

See You Why? |

Nous savons tous que toute entreprise, lors de ses achats, doit payer une T.V.A. à ses fournisseurs et, lors de ses ventes, facture une T.V.A. à ses clients. Il convient dès lors dans un premier temps de bien comprendre le mécanisme de la T.V.A. avant d'acquérir les mécanismes d'enregistrement comptable.

La TVA est la Taxe sur la Valeur Ajoutée.

Ne dites pas comme l'un de mes étudiant qui l'avait demandé à ses parents ; "Tout Va Augmenter".

Le mécanisme décrit ci-après devrait permettre de saisir et justifier cette dénomination de cette taxe à la consommation, dite aussi imposition indirecte.

Le taux actuel de TVA est de 6 % pour les produits de première nécessité (nourriture),

de 21 % sur la majorité des autres produits,

de 12 % sur quelques produits et services (tels les locations d'immeubles sociaux) [voir encadré qui suit ; source : arrété royal n° 20 du ].

|

"TABLEAU B Biens et services soumis au taux de 12 % I. Abrogé II. Abrogé III. Phytopharmacie Les produits phytopharmaceutiques agréés par le Ministre qui a l'Agriculture dans ses attributions. IV. Couches et couches-culottes (abrogé) V. Seringues pour injection d'insuline (abrogé) VI. Margarine La margarine. VII. Pneumatiques et chambres à air Les pneumatiques et les chambres à air pour les roues de machines ou tracteurs agricoles, à l'exclusion des pneumatiques et des chambres à air pour tracteurs forestiers et motoculteurs. VIII. Combustibles IX. Télévision payante Les prestations qui consistent à permettre aux auditeurs et téléspectateurs d'avoir accès à des programmes de radio ou de télévision au moyen d'un décodeur installé à leur domicile. X. Logement social § 1er. Le taux réduit de 12 p.c. s'applique : A) aux livraisons des bâtiments ci-après et aux constitutions, cessions et rétrocessions de droits réels portant sur de tels bâtiments, qui ne sont pas exemptées par l'article 44, § 3, 1°, du Code, lorsque ces bâtiments sont destinés au logement social : a) les logements privés qui sont livrés et facturés aux sociétés régionales de logement, aux sociétés agréées par celles-ci, aux provinces, aux sociétés intercommunales, aux communes, aux centres public intercommunaux d'aide sociale, aux centres publics d'aide sociale et aux sociétés holding mixtes à majorité publique et qui sont destinés à être donnés en location par ces institutions ou ces sociétés comme habitations sociales ; b) les logements privés qui sont livrés et facturés aux sociétés régionales de logement, aux sociétés agréées par celles-ci et aux centres publics d'aide sociale, et qui sont destinés à être vendus par ces sociétés ou centres comme habitations sociales ; c) les logements privés qui sont livrés et facturés comme logement social par les sociétés régionales de logement, par les sociétés agréées par celles-ci et par les centres publics d'aide sociale ; d) les complexes d'habitation qui sont destinés à être utilisés pour l'hébergement des personnes âgées, des élèves et étudiants, des mineurs d'âge, des sans-abri, des personnes en difficulté, des personnes souffrant de troubles psychiques, des handicapés mentaux et des patients psychiatriques et qui sont livrés et facturés à des personnes de droit public ou de droit privé qui gèrent : 1° des établissements d'hébergement pour personnes âgées qui sont reconnus par l'autorité compétente dans le cadre de la législation en matière de soins des personnes âgées ; 2° des internats annexés aux établissements scolaires ou universitaires ou qui en dépendent ; 3° des homes de la protection de la jeunesse et des structures résidentielles qui hébergent de manière durable des mineurs d'âge, en séjour de jour et de nuit, et qui sont reconnus par l'autorité compétente dans le cadre de la législation relative à la protection de la jeunesse ou à l'assistance spéciale à la jeunesse ; 4° des maisons d'accueil qui hébergent en séjour de jour et de nuit des sans-abri et des personnes en difficulté et qui sont reconnues par l'autorité compétente ; 5° des maisons de soins psychiatriques qui hébergent d'une manière durable, en séjour de jour et de nuit, des personnes présentant un trouble psychique chronique stabilisé, ou des handicapés mentaux, et qui sont renconnues comme telles par l'autorité compétente ; 6° des bâtiments où s'effectuent, au titre d'initiative d'habitation protégée, reconnue comme telle par l'autorité compétente, l'hébergement d'une manière durable, en séjour de jour et de nuit, et l'accompagnement des patients psychiatriques. B) aux travaux immobiliers au sens de l'article 19, § 2, alinéa 2, du Code, à l'exclusion du nettoyage, et aux autres opérations énumérées à la rubrique XXXI, § 3, 3° à 6., du tableau A, effectués aux logements privés et aux complexes d'habitation visés sous A et fournis et facturés aux personnes de droit public ou de droit privé visées sous A, par une personne qui, au moment de la conclusion du contrat d'entreprise, est enregistrée comme entrepreneur indépendant conformément aux articles 400 et 401 du Code des impôts sur les revenus 1992 ; C) à la location-financement d'immeubles ou leasing immobilier visé à l'article 44, § 3, 2°, b, du Code, portant sur des logements privés et des complexes d'habitation visés sous A lorsque le preneur en location- financement ou leasing immobilier du bâtiment est une personne de droit public ou de droit privé visée sous A. § 2. Le taux réduit de 12 p.c. n'est en aucune façon applicable : 1° aux travaux et autres opérations de nature immobilière qui ne sont pas affectés au logement proprement dit, tels que les travaux de culture ou jardinage et les travaux de clôture ; 2° aux travaux et autres opérations de nature immobilière, qui ont pour objet tout ou partie des éléments constitutifs de piscines, saunas, mini-golfs, courts de tennis et installations similaires." |

Remarquons que les taux à l'achat et à la vente ne sont pas toujours identiques :

PIZZABRAINE, lors de l'achat paiera 6 % de TVA (nourriture)

et lors de la vente en cafétéria ou à domicile, devra compter 21 % (service de restauration).

Pour introduire le mécanisme de la T.V.A., nous nous placerons quelques instants dans la peau d'un commerçant.

PIZZABRAINE, lors de l'achat de 4000 pizzas toutes faites, paiera 6 000 EUR HTVA, plus 360 EUR de TVA (6 %), soit 6 360 EUR à son fournisseur.

Pour la vente de ces mêmes pizzas (à 3 EUR/p) devra considérer 2,48 EUR HTVA + 0,52 EUR de TVA (21 %) par unité vendue.

Pour les 4000 pizzas,

Pour les 4000 pizzas,

PIZZABRAINE aura payé 360 EUR de TVA à son fournisseur,

et a reçu de ses clients 2 083 EUR à payer à l'administration de la TVA.

Paiera-t-il 2 x la TVA ?

Devra-t-il réellement payer les 2 083 EUR la deuxième fois ?

Combien recevra réellement l'administration de la TVA ?

Ne peut-il pas décompter les 360 EUR déjà payés au fournisseur ?

Que devra payer le fournisseur à l'administration TVA ?

Quand chacun doit-il faire (calculer) ses comptes de TVA ?

Quand chacun doit-il régler (payer) ?

Autant de questions qui trouveront réponse ci-après.

Aucun texte de loi ne prévoit que le mot 'facture' doit apparaître sur le document.

Les orateurs conseillent néanmoins de l'indiquer, afin d'éviter toute confusion.

Ils recommandent également de ne pas signer les factures, pour ne pas que le client puisse les considérer comme une quittance.

Le montant total de la TVA doit être mentionné dans la devise monétaire nationale de l'Etat membre dans lequel les biens/services sont fournis. La base d'imposition et les autres montants peuvent être libellés dans n'importe quelle

monnaie.

En ce qui concerne la langue de la facture, aucune obligation spécifique n'est en vigueur sur le plan de la TVA. Un contrôleur peut néanmoins exiger une traduction à des fins de contrôle quand la facture est rédigée dans une langue

autre qu'une langue nationale du client.

Il est plus qu'évident qu'un exercice d'équilibre s'impose à ce sujet entre les intérêts commerciaux et juridiques.

LES AMENDES APPLICABLES EN CAS DE FACTURATION INCORRECTE

• En cas d'omission d'émission d'une facture, vous risquez une amende pouvant aller jusqu'à 200 % de la TVA.

• Quand des mentions relatives au numéro d'entreprise/nom/adresse des parties concernées, à la description des marchandises/services, aux prix ou aux éléments accessoires font défaut ou sont incorrectes, vous risquez une amende pouvant aller jusqu'à 200 % de la TVA.

Quelles sont les mentions qui doivent obligatoirement apparaître sur la facture?

• la date de délivrance de la facture ;

• un numéro séquentiel, basé sur une ou plusieurs séries sous lequel la facture est inscrite au facturier de sortie ;

• l'identification complète du fournisseur/prestataire de services :

nom, dénomination sociale, adresse du siège social ou administratif, numéro d'entreprise BE XXX.XXX.XXX et, si la société a un représentant légal, son identité, son adresse et sa qualité.

Le numéro de registre de commerce peut être supprimé.

• les mentions obligatoires en vertu de l'art. 78 de la loi sur les sociétés :

forme juridique, RPM (registre des personnes morales), juridiction ;

• la mention du compte bancaire (art. 13 de la loi sur la création de la BCE) ;

• la facturation par une succursale belge (art. 86 de la loi sur les sociétés) ;

• l'identification complète du client : nom ou dénomination sociale, adresse, numéro d'entreprise, mentions complémentaires lorsque le redevable est un représentant fiscal/une personne agréée au préalable: nom, identité et adresse ;

• la date de livraison des marchandises / prestations des services quand celle-ci est différente de la date d'émission de la facture ou de l'encaissement total ou partiel du prix (par exemple factures pour acompte, factures récapitulatives)

• la description des biens et/ou services : dénomination et quantité, code ou liste de stock, tarif.

Attention à la mention ‘gratuit’ :

vous devez dans ce cas procéder vous-même au paiement de la TVA ;

• la base d'imposition pour chaque taux ou exonération, le prix unitaire hors TVA, les réductions pour paiement anticipé et les ristournes ;

• le taux de TVA ;

• le montant total de la TVA à payer exprimée dans la devise monétaire nationale de l'Etat membre dans lequel la livraison des marchandises ou la prestation du service a lieu (en principe, en euros)

• lorsque le cocontractant est redevable de la TVA, la mention 'taxe payable par le cocontractant – Code TVA, article 51 § 2' est obligatoire ;

• en cas d'exonération de la TVA, la mention de la directive ou de la disposition nationale en vertu de laquelle aucune TVA n'est applicable est nécessaire ;

• renvoi aux documents précédemment délivrés si plusieurs factures ou documents ont été émis dans le cadre de l'opération ;

• toutes les autres mentions prescrites par le Code de la TVA ou ses arrêtés d'exécution, ex. concernant les notes de crédit: ‘TVA à rembourser à l'Etat dans la mesure où elle a été déduite au préalable’’ ;

• mention des conditions générales sur papier.

pour d'autres informations, voir La transaction commerciale, de la demande de prix à la facture.

"La valeur ajoutée représente la différence entre la production d'une entreprise et les consommations intermédiaires de biens et de services" (LURQUIN P., Le diagnostic financier, Louvain, Centre de Recherches en gestion financière, 1970, p. 137). La V.A. est donc bien ce que l'entreprise a dû ajouter dans son produit (ou sa prestation de services) par rapport aux achats de biens et services qu'elle a dû faire pour réaliser son activité.

Les consommations intermédiaires sont reprises dans les comptes "Achats", "Variation de stocks" et "Services et biens divers". Les amortissements, les rémunérations du personnel, les produits et charges financiers, ne font pas partie des consommations intermédiaires.

La V.A. brute de PizzaBraine sera donc la différence entre entre son chiffre d'affaire (le total de ses ventes) et le coût de chacun des ingrédients qui entrent dans la fabrication des pizzas. La valeur ajoutée nette sera la VA brute dont on retire les amortissements.

Cette VA sera à la source de divers revenus :

Nous imaginerons un circuit simplifié des ventes de la laine. Ce circuit mettra en scène cinq personnages, à savoir :

= le berger/producteur de laine,

= le négociant (éventuellement impor/exportateur),

= le grossiste,

= le détaillant,

= le client, consommateur final.

Nous conviendrons que tous sont assujettis à la TVA, sauf le client final.

Pour simplification, nous imaginerons que le berger n'a aucun frais de départ, qu'il produit de rien (pas d'achat de bêtes, pas de frais de nourriture, pas de location de prairies, pas de bergerie à amortir, pas de frais de vétérinaires...).

Chaque intermédiaire, sauf le client, vend sa marchandise au suivant en lui facturant la TVA, qu'il devra alors rembourser à l'État.

Chacun, en achetant la marchandise, paie donc au précédent un prix TVAC qui comprend le montant HTVA et la TVA, qu'il paie tous deux à son fournisseur.

Au moment de la vente, il reçoit de son client un montant TVAC qui comprend le montant HTVA (prix de vente > prix d'achat) et la TVA totale, qu'il devrait payer à l'État.

Or, le vendeur, assujetti, a déjà payé une partie de cette TVA au moment de son achat ; il ne paiera donc réellement et finalement à l'État que la différence entre la TVA sur sa vente et la TVA sur son achat.

Remarquons cependant que l'État, ou mieux l'Administration de la TVA, reçoit en plusieurs étapes, le montant total de la TVA de la dernière facture établie par un assujetti.

le berger

= vend de la marchandise pour 1000 au négociant ;

= facture 1000 + 210 TVA ;

= devra payer 210 à l'Administration TVA.

le négociant

= achète de la marchandise pour 1000 au berger ;

paie 1000 + 210 TVA au berger ;

= vend sa marchandise 1500 au grossiste ;

facture 1500 + 315 TVA ;

devrait payer 315 à l'Admin.TVA ;

a déjà payé 210 au berger ;

= devra payer 315-210 soit 105 à l'Adm.TVA ;

rem : 105 = 21 % de sa valeur ajoutée : 1500-1000 = 500.

le grossiste

= achète de la marchandise pour 1500 au négociant ;

paie 1500 + 315 TVA au négociant ;

= vend sa marchandise 2200 au détaillant ;

facture 2200 + 462 TVA ;

devrait payer 462 à l'Admin.TVA ;

a déjà payé 315 au négociant ;

= devra payer 462-315 soit 147 à l'Adm.TVA ;

rem : 147 = 21 % de sa valeur ajoutée : 2200-1500 = 700.

le détaillant

= achète de la marchandise pour 2200 au grossiste ;

paie 2200 + 462 TVA au grossiste ;

= vend sa marchandise 3000 au client ;

facture 3000 + 630 TVA ;

devrait payer 630 à l'Admin.TVA ;

a déjà payé 462 au grossiste ;

= devra payer 630-462 soit 168 à l'Adm.TVA ;

rem : 168 = 21 % de sa valeur ajoutée : 3000 - 2200 = 800.

le client (non assujetti)

= achète de la marchandise pour 3000 au détaillant ;

paie 3000 + 630 TVA au détaillant ;

rem : l'Administation a reçu les 21 % de la dernière facture,

soit 630 (210 du berger, 105 du négociant, 147 du grossiste, 168 du détaillant).

Prix TVAC = Prix HTVA + TVA

# La TVA est un pourcentage calculé sur le prix HTVA ;

par exemple, si le prix HTVA est 1 000 et la TVA de 21 %,

le prix TVAC sera 1 000 + 0,21 * 1 000 soit 1 210.

# Exprimons par t le taux de TVA, exprimé non pas en pourcentage, mais en nombre réel ( 21 % devient 0,21 )

# prix TVAC

= prix HTVA + t * prix HTVA

= prix HTVA ( 1 + t)

# prix HTVA

= prix TVAC / ( 1 + t )

# t

= prix TVAC - prix HTVA

prix HTVA

# Lorsqu'on donne un prix HTVA, on dit qu'on a une TVA en dehors.

# Lorsqu'on donne un prix TVAC, on dit également qu'on a une TVA en dedans.

Observons le plan comptable de plus près : on y trouve les rubriques et comptes suivants :

41

411

4110

4114

4117

4118

4119

45

451

4510

4514

4519

voir solution en classe 4, ici ;

Dans une première étape, en cas de "rectification de facture" (NdD, NdC...), nous utiliserons la méthode souvent employée par les enseignants, car plus simple pour les élèves, à savoir : une modification dans les comptes "4110 TVA s/ Achats" et "4510 TVA s/ Ventes".

Nous ne ferons allusion aux comptes "Régularisations de TVA" (voir plus loin) qu'à la fin, compte tenu que le raisonnement est identique.

Nous imaginerons le cas d'achat de la laine par un détaillant à un grossiste pour 1 000 000 EUR de marchandises HTVA; TVA 21 %.

Nous savons déjà que tout achat de marchandises d'un montant supérieur à 75 EUR doit être enregistré en deux fois : l'un constatant l'achat et l'autre le paiement.

440 Fournisseurs car tout achat engendre une dette envers son fournisseur (et le paiement immédiat ou plus tardif effacera cette dette).

4110 TVA sur achats il s'agit bien d'un compte d'Actif, puisque payant cette TVA à son fournisseur, l'entreprise a une créance v-à-v de l'administration TVA... elle a le droit de déduire (ou de récupérer) la part de TVA qu'elle vient de payer à son fournisseur.

Cette TVA est aussi appelée "TVA à récupérer" ; de plus il existe un compte plus général "411 TVA à récupérer".

604 Achats de marchandises charge qui diminuera le bénéfice calculé en fin d'année (d'exercice comptable)... qui sera entièrement effacée par une future vente à un prix supérieur, qui, elle, augmentera le futur bénéfice calculé.

| Tableau de mutation | |||

|

|

|

|

|

| 4110 TVA s/ achat |

+ 210 000

|

|

|

|

|

440 fournisseurs |

1 210 000

|

|

| Total actif |

+ 210 000

|

Total passif |

+ 1 210 000

|

|

|

|

|

|

| 604 achats marchand |

+ 1 000 000

|

|

|

| Total charges |

+ 1 000 000

|

Total produits |

0

|

|

|

+ 1 210 000

|

|

+ 1 210 000

|

Et, pour ceux qui souhaitent aborder la notion de TVA avant d'aborder les charges et produits, on aurait pu (provisoirement) présenter l'opération ainsi :

Un achat qui génère une diminution de bénéfice (ou une perte), donc une diminution de dette vis-à-vis des actionnaires (1 000 000), une créance sur l'Administration TVA (210 000) et une dette envers le fournisseurs de 1 210 000), soit :

| Tableau de mutation | |||

|

|

|

|

|

| 4110 TVA s/ achat |

+ 210 000

|

14 Bénéfice |

- 1 000 000

|

|

|

440 fournisseurs |

1 210 000

|

|

| Total actif |

+ 210 000

|

Total passif |

+ 210 000

|

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 198 | 30-06 | 4117 TVA-acomptes versés | A | - | C | Tva AcVersés | 50 000 | ||

| 4519 C Cour Admin TVA | P | + | C | CC Adm TVA | 40 000 | ||||

| 4110 TVA s/Ach | A | - | C | TVA s/Ach | 420 000 | ||||

| 4510 TVA s/Vent | P | - | D | TVA s/V | 510 000 | ||||

| Clôture TVA du mois de juin | |||||||||

Le lecteur attentif aura noté que le livre journal doit commencer par les comptes débités, donc on devrait lire :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 198 | 30-06 | 4117 TVA-acomptes versés | A | - | C | TVA s/V | 510 000 | ||

| 4519 C Cour Admin TVA | P | + | C | Tva AcVersés | 50 000 | ||||

| 4110 TVA s/Ach | A | - | C | CC Adm TVA | 40 000 | ||||

| 4510 TVA s/Vent | P | - | D | TVA s/Ach | 420 000 | ||||

| Clôture TVA du mois de juin | |||||||||

= à titre d'exercice, enregistrez l'achat de la laine fait par le grossiste chez le négociant, à un prix normalement inférieur, à savoir 600 000 EUR HTVA.

= à titre d'exercice, enregistrez l'achat de la laine fait par le négociant chez le berger, à un prix normalement inférieur, à savoir 350 000 EUR HTVA.

= à titre d'exercice, déterminez le montant de TVA facturé au dernier acquéreur (détaillant), ainsi que la montant de TVA réellement payé par chaque intermédiaire à l'administration et comparez.

Nous imaginerons le même cas que ci-dessus, mais en nous plaçant chez le grossiste qui vend la laine au détaillant pour 1 000 000 EUR de marchandises HTVA ; TVA 21 %.

Nous savons déjà que toute vente de marchandises d'un montant supérieur à 75 EUR doit être enregistrée en deux fois : l'un constatant la vente et l'autre le paiement.

400 Clients

4510 TVA sur ventes il s'agit bien d'un compte de Passif, puisque recevant cette TVA de son client, l'entreprise a une dette envers l'administration TVA.

Cette TVA est aussi appelée "TVA à payer", de plus, il existe un compte plus général "451 TVA à payer".

700 Ventes de marchandises

| Tableau de mutation | |||

|

|

|

|

|

| 400 Clients |

1 210 000

|

|

|

|

|

4510 TVA s/ ventes |

210 000

|

|

| Total actif |

+1 210 000

|

Total passif |

+ 210 000

|

|

|

|

|

|

|

|

700 vente march |

+1 000 000

|

|

| Total charges |

|

Total produits |

+1 000 000

|

|

|

+1 210 000

|

|

+ 1 210 000

|

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 700 Vent March | Pr | + | C | Clients |

1 210

|

||

| 4510 TVA s/ Vent | A | - | C | Tva s/vent |

210

|

||||

| 400 Clients | A | + | D | Ventes march |

1 000

|

||||

| vente marchandises chez Duc Lian; n/facture n° 234-93 | |||||||||

= à titre d'exercice, enregistrez la vente de la laine faite par le négociant au grossiste, à un prix normalement inférieur, à savoir 60 000 EUR HTVA.

= à titre d'exercice, refaites les exercices faits en A.5., mais en vous plaçant chaque fois du côté vendeur.

voir solution 917, ici

Normalement, une entreprise tient à gagner de l'argent ; il est donc normal d'envisager que ses chiffres de vente soient supérieurs à ses chiffres d'achats.

De même, il paraît logique d'envisager que le solde (créditeur, puisque cpte de passif ou de dettes) de "4510 TVA sur Ventes" soit supérieur à celui (débiteur, puisque cpte d'actif ou d'avoirs [et créances]) de "4110 TVA sur Achats".

Supposons le cas d'une entreprise ayant eu un Chiffre d'Affaires de 1 000 000 pour des achats à concurrence de 600 000.

Or, l'entreprise :

= AU MOMENT DE L'ACHAT,

paie à son fournisseur la TVA sur Achats ;

ce fournisseur (qui est vendeur) doit à l'administration TVA, ce montant qui est de la TVA sur Ventes pour lui ;

= AU MOMENT DE LA VENTE,

reçoit de son client la TVA sur Ventes qu'elle doit normalement payer à l'administration ;

= AU MOMENT DE SOLDER SES COMPTES V-À-V DE LA TVA,

ne paiera réellement à l'administration TVA que la différence entre la TVA due (sur Ventes et sur régularisations) et la TVA à récupérer (sur Achats et sur régularisations).

Le compte "4519 Compte courant de l'administration TVA" (de Passif) reprendra la dette de l'entreprise vis-à-vis de l'administration TVA.

Écriture à passer au livre chronologique en fin de mois pour regrouper les comptes : il s'agit de solder les comptes TVA s/ achats et TVA sur ventes par le compte courant Administration TVA.

pour solder le compte 4510 TVA s/ventes,

qui avait un solde créditeur, car cpte de passif ou de dettes (voir plus haut),

il faudra débiter ce compte (pour le solder, pour avoir un solde nul)...

pour solder le compte 4110 TVA s/achats,

qui avait un solde débiteur, car cpte d'actif [avoirs, créances] (voir plus haut),

il faudra créditer ce compte (pour le solder, pour avoir un solde nul)...

et pour équilibrer l'opération, on ne pourra que

créditer de la différence le cpte 4519 (qui représente la dette réelle de l'entreprise envers l'Administration) :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 177 | 30-09 | 4510 TVA s/Vent | P | - | D | TVA s/Vent |

210

|

||

| 4110 TVA s/Ach | A | - | C | TVA s/Ach |

126

|

||||

| 4519 Cpte Cour. de l'Admin. TVA | P | - | C | Cpte Cour. de l'Admin. TVA |

84

|

||||

| clôture TVA du mois de septembre | |||||||||

Écriture à passer au livre chronologique avant le 20 du mois suivant pour règlement des comptes : il s'agit de solder le compte 4519 Administration TVA (donc le débiter) par le crédit d'un compte bancaire (actif ou avoir qui diminue, puisque le paiement à l'Administration se fait par banque) :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 187 | 19-10 | 5500 Bque A C.c. | A | - | C | Cpte Cour. de l'Admin. TVA |

84

|

||

| 4519 Cpte Cour. de l'Admin. TVA | P | - | D | Bque A C.c. |

84

|

||||

| clôture TVA du mois de septembre | |||||||||

Rappelons au lecteur qui n'a pas eu l'occasion d'aborder notre chapitre sur le livre chronologique, que ce dernier comporte des colonnes préparatoires et justificatives du livre-journal que nous présentons ici en fond vert.[1]

Plus rarement, une entreprise peut perdre de l'argent ;

il est donc envisageable que ses chiffres de ventes soient inférieurs à ses chiffres d'achats.

De même, il paraît possible d'envisager que le solde de "4510 TVA sur Ventes" (augmenté du solde de "4514 TVA due pour régularisations") soit inférieur à celui de "4110 TVA sur Achats" (augmenté du solde de "4114 TVA récupérable pour régularisations").

Supposons le cas d'une entreprise ayant eu un Chiffre d'Affaire de 1 000 000 pour des achats à concurrence de 1 600 000.

Or, l'entreprise :

= AU MOMENT DE L'ACHAT,

paie à son fournisseur la TVA sur Achats ;

ce fournisseur (qui est vendeur) doit à l'administration TVA, ce montant qui est de la TVA sur Ventes pour lui ;

= AU MOMENT DE LA VENTE,

reçoit de son client la TVA sur Ventes qu'elle doit normalement payer à l'administration ;

= AU MOMENT DE SOLDER SES COMPTES V-À-V DE LA TVA,

l'administration TVA aura reçu plus de la part des fournisseurs que n'aura reçu l'entreprise de la part de ses clients ;

la différence entre la TVA due (sur Ventes < Achats) et la TVA à récupérer (sur Achats > Ventes) sera donc à récupérer par l'entreprise.

Cependant, l'assujetti ne pourra demander le remboursement que moyennant respect des conditions détaillées en 'X. Remboursements et restitutions de la TVA'.

Le compte "4119 Compte courant de l'administration TVA" (d' Actif) reprendra la créance de l'entreprise sur l'administration TVA. Le compte "4118 TVA à rembourser par l'administration TVA" (d' Actif) enregistrera la créance de l'entreprise qui, éventuellement, réclamera son dû (voir paragraphe précédent) à l'administration TVA.

Écriture à passer au livre chronologique en fin de mois pour regrouper les comptes : il s'agit de solder les comptes TVA s/ achats et TVA sur ventes par le compte courant Administration TVA :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 177 | 30-09 | 4510 TVA s/Vent | P | - | D | TVA s/Vent |

210

|

||

| 4110 TVA s/Ach | A | - | C | Cpte Cour de l'Admin. TVA |

126

|

||||

| 4119 Cpte Cour de l'Admin. TVA | A | + | D | TVA s/Ach |

336

|

||||

| clôture TVA du mois de septembre | |||||||||

Écriture à passer au livre chronologique pour le constat du droit au remboursement, si l'assujetti en fait la demande : il s'agit de solder le compte courant Administration TVA par le compte "4118 TVA à rembourser par l'administration"

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 179 | 30-09 | 4118 TVA à remb par l'Adm | A | + | D | TVA à remb par l'Adm | 126 | ||

| 4119 Cpte Cour de l'Admin. TVA | A | - | C | Cpte Cour de l'Admin. TVA | 126 | ||||

| demande trimestrielle de remboursement TVA du mois de septembre | |||||||||

Écriture à passer au livre chronologique pour le règlement de la dette par l'administration TVA :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 179 | 17-10 | 4118 TVA à remb par l'Adm | A | - | C | BqueA Cc | 126 | ||

| 5500 BqueA Cc | A | + | D | TVA à remb par l'Adm | 126 | ||||

| remboursement TVA du mois de septembre; extrait BqueA n°458 | |||||||||

La déclaration à la T.V.A. (cliquer ici pour voir le modèle à compléter depuis le 1er janvier 2007, et ici pour les directives pour la confection de ce formulaire 625-F) doit être introduite mensuellement au plus tard le vingtième jour du mois suivant le mois auquel elle se rapporte (imprimé 625) et le paiement de la T.V.A., dont lexigibilité résulte de cette déclaration, doit seffectuer dans le même délai.

Les assujettis dont le chiffre daffaires ne dépasse pas 500 000 EUR doivent seulement introduire une déclaration trimestrielle.

Toutefois ceux qui livrent des huiles minérales, doivent depuis le 1er juillet 2001, toujours introduire une déclaration mensuelle, même si leur chiffre daffaires ne dépasse pas 500 000 EUR.

En cas de dépassement de ce seuil, lassujetti doit introduire des déclarations mensuelles à partir de la première déclaration de lannée civile suivante.

La déclaration relative à des opérations dune période doit être introduite au plus tard le 20 du mois après le dépassement de cette période.

Depuis 1994, le montant de lavance dont les assujettis qui déposent des déclarations mensuelles sont redevables pour le mois de décembre est égal à la taxe réellement due (montant de la T.V.A. exigible diminuée de la T.V.A. pour laquelle le droit à déduction peut être exercé) pour les opérations accomplies pendant la période du 1er au 20 décembre inclusivement de lannée civile en cours.

Le montant de lavance ainsi déterminé doit être acquitté au plus tard le 24 décembre de lannée civile en cours.

Ceux qui le souhaitent peuvent toujours continuer à suivre lancienne méthode, cest-à-dire verser une avance égale au montant de la T.V.A. due pour le mois de novembre de lannée civile en cours.

Lavance ainsi calculée doit, elle aussi, être payée pour le 24 décembre.

Un assujetti doit, lors du commencement de ses activités, indiquer pour quelle périodicité il opte.

En cours dactivité, il peut changer de régime, en introduisant avant le 1er décembre, auprès du bureau de T.V.A. dont il relève, une demande écrite.

Le nouveau système sera dapplication à dater de la nouvelle année calendrier.

Même s'il s'agit d'un assujetti trimestriel, l'administration TVA veut recevoir mensuellement un montant ; dès lors, avant le 20 de chaque mois (autre que janvier, avril, juillet et octobre), l'entreprise doit effectuer des versements d'acomptes.

Le montant à verser à titre d'acomptes est d'un tiers de la TVA due pour le trimestre précédent.

En fin de trimestre, l'entreprise doit payer la différence entre la TVA sur Ventes et la TVA sur Achats, de laquelle elle retire les acomptes versés lors des deux premiers mois du trimestre.

Les acomptes à verser lors du trimestre suivant seront le tiers de la différence entre TVA s/ Ventes et s/ Achats du trimestre écoulé.

= fin décembre détermination des TVA s/ Ventes du trimestre, détermination des TVA s/ Achats, calcul de la TVA due par différence des 2 ; rien à payer ;

= pour le 20-01 paiement de la TVA due du trimestre précédent (oct, nov, déc), moins les acomptes versés en novembre et décembre ;

= pour le 20-02 paiement d'un acompte équivalant au tiers de la TVA due du trimestre octobre à décembre ;

= pour le 20-03 paiement du même acompte (2e tiers) ;

= fin mars détermination des TVA s/V et TVA s/A, TVA due par différence ;

= pour le 20-04 paiement de la TVA due du trimestre précédent, moins les acomptes versés en février et mars ;

= pour le 20-05 paiement d'un acompte équivalant au tiers de la TVA due du trimestre janvier à mars ;

= pour le 20-06 paiement du même acompte (2e tiers) ;

= fin juin détermination des TVA s/V et TVA s/A du trimestre avril à juin, TVA due par différence ;

= pour le 20-07 paiement de la TVA due du trimestre précédent, moins les acomptes versés en mai et juin ;

etc.

= fin mars, lors de la clôture du premier trimestre, la TVA s/Achats était 450 000, la TVA s/Ventes 525 000, les acomptes versés avant les 20-2 et 20-3 étaient de 27 000 ; fin juin, lors de la clôture du deuxième trimestre, la TVA s/Achats est 420 000, la TVA s/Ventes 510 000, les acomptes sont à verser avant les 20-5 et 20-6.

= la TVA due pour le 1er trimestre est :

525 000 - 450 000 soit 75 000 ;

= la TVA versée avant le 20-4 est :

75 000 - 2 * 27 000 soit 21 000 ;

= les acomptes à verser avant les 20-5 et 20-6 sont :

75 000 / 3 soit 25 000 ;

= la TVA due pour le 2e trimestre est :

510 000 - 420 000 soit 90 000 ;

= la TVA à verser avant le 20-7 est :

90 000 - 2 * 25 000 soit 40 000 ;

= les acomptes à verser avant les 20-8 et 20-9 seront :

90 000 / 3 soit 30 000.

Écriture à passer au livre chronologique en fin de mois pour payer les acomptes en mai et juin : il s'agit de payer les acomptes TVA sur le tiers de la TVA due lors du trimestre précédent par la banque :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 177 | 15-05 | 4117 TVA-acomptes versés | A | + | D | TVA Ac Versés | 25 000 | ||

| 5500 BqueA Cc | A | - | C | BqueA Cc | 25 000 | ||||

| acompte TVA du mois de mai ; extrait BanqueA n° 241 | |||||||||

Écriture à passer au livre chronologique en fin de trimestre pour regrouper les comptes pour le compte courant TVA : il s'agit de solder les TVA s/Achats et s/Ventes, sans oublier les acomptes versés :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 198 | 30-06 | 4117 TVA-acomptes versés | A | - | C | TVA s/Vent |

510 000

|

||

| 4519 C Cour Admin TVA | P | + | C | Cc Adm TVA |

40 000

|

||||

| 4110 TVA s/Ach | A | - | C | TVA s/Ach |

420 000

|

||||

| 4510 TVA s/Vent | P | - | D | TVA Ac Versés |

50 000

|

||||

| clôture TVA du mois de juin | |||||||||

Écriture à passer au livre chronologique avant le 20 du mois suivant pour règlement des comptes : il s'agit de solder le compte Administration TVA par le crédit d'un compte bancaire :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 207 | 15-07 | 5500 BqueA Cc | A | - | C | BqueA Cc | 40 000 | ||

| 4519 Cpte Cour de l'Admin. TVA | P | + | D | Cc Adm TVA | 40 000 | ||||

| paiement TVA du mois de juin; extrait BqueA n° 289 | |||||||||

= il est plus rare qu'au cours de trois mois d'activités, l'entreprise soit créditrice envers la TVA, ce qui signifierait plus d'achats que de ventes.

= nous savons qu'il y a lieu de faire usage du compte "4119 Compte courant de l'administration TVA" lors du regroupement des sous-comptes TVA, qu'il faut solder par le compte "4118 TVA à rembourser par l'administration TVA" lors du constat du droit au remboursement.

= à faire : les 3 étapes en cas d'entreprise créancière de l'administration TVA ; supposons dès lors, que la TVA sur ventes du 2ème trimestre soit 456 000 EUR, au lieu des 510 000 EUR dans le cas illustré.

voir solution 915, ici

La déclaration de TVA sera décrite plus loin (Remboursement et restitution).

L'utilisation des possibilités de déclaration électronique est fortement recommandée pour la confection et l'envoi des déclarations Intrastat. (voir l'Arrêté royal modifiant l'AR/CIR 92 instaurant l'introduction obligatoire par voie électronique des fiches, des relevés récapitulatifs et des déclarations au précompte professionnel du Moniteur du 14 juin 2007)

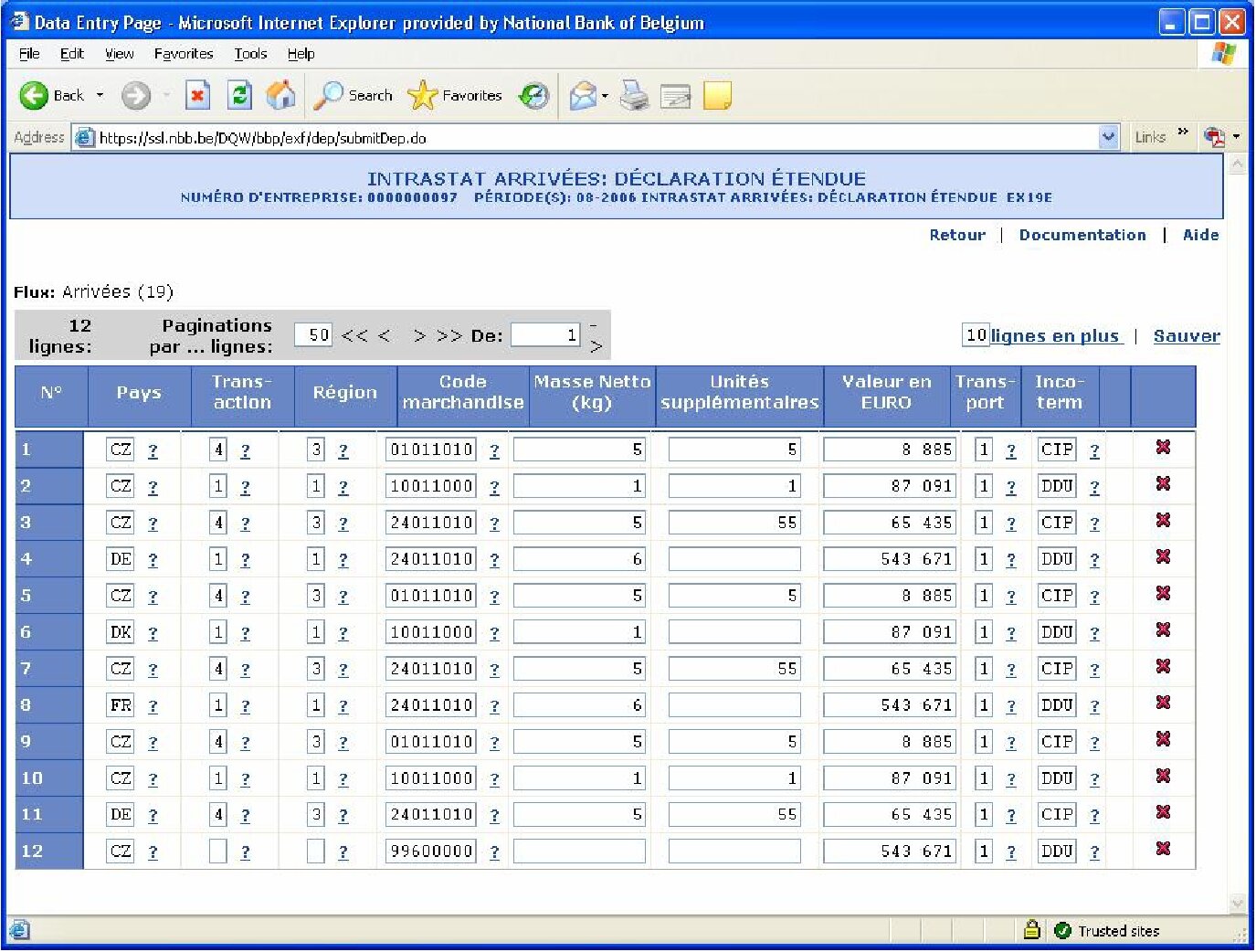

La déclaration Intrastat est la déclaration légale obligatoire des mouvements de marchandises entre la Belgique et les autres États membres de l'Union européenne.

Les marchandises qui pénètrent sur le territoire belge en provenance d'autres États membres de l'UE sont appelées arrivées, les marchandises qui quittent le territoire belge à destination d'autres États membres de l'UE sont appelées expéditions.

À dater du 1/1/2007, le transfert par voie électronique est obligatoire pour les déclarations de plus de 15 lignes !

Une entreprise, dont la valeur annuelle des arrivées est égale ou supérieure à € 400 000, est redevable de déclaration pour les arrivées.

Une entreprise, dont la valeur annuelle des expéditions est égale ou supérieure à € 1 000 000, est redevable de déclaration pour les expéditions.

Une entreprise peut donc être redevable pour aucun, un ou pour les deux flux de marchandises.

Déclarer électroniquement peut se faire de trois façons différentes :

- par le logiciel IDEP de la BNB ;

- par le formulaire web de la BNB ;

- par fichier électronique conforme aux exigences Intrastat.

de la BNB sur http://www.intrastat.be (gratuit)

Ce logiciel contient une série de fonctions utiles qui facilitent l'établissement de la déclaration aussi bien aux petits déclarants qu'aux déclarants de plus de mille transactions. Ce logiciel IDEP peut être couplé à un propre logiciel, aux logiciels comptables ou administratifs.

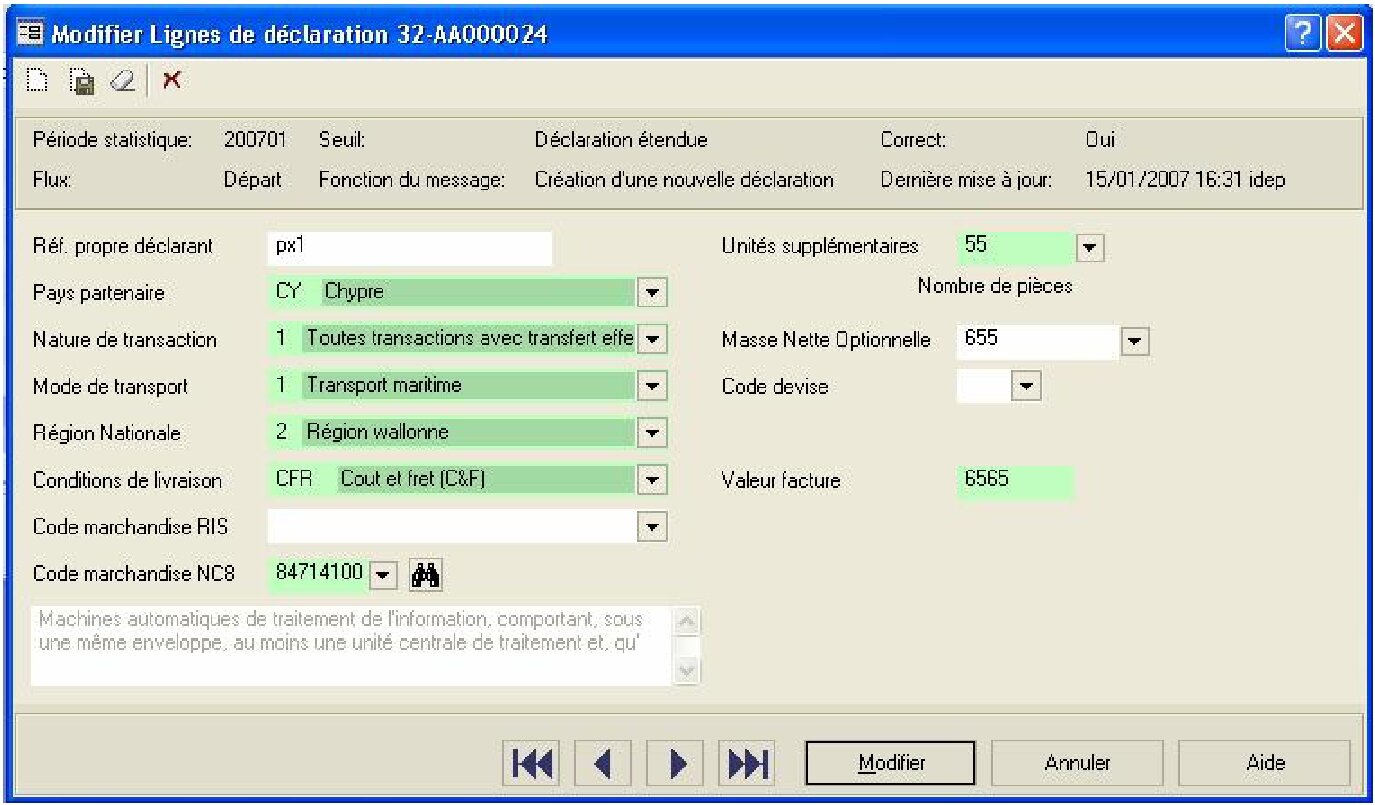

IDEP contrôle et valide les données et les envoie ensuite sous fichier conforme à la BNB. Un exemple d'écran d'une ligne de déclaration dans notre logiciel IDEP est repris en annexe.

La Banque Nationale de Belgique offre la possibilité d'encoder immédiatement la déclaration intrastat à l'aide d'un formulaire électronique sur internet. Ce service est surtout destiné aux déclarants qui ont un nombre limité de transactions par mois. Le formulaire web Intrastat fait partie du CSSR (Central Server for Statistical Reporting) et est accessible après obtention d'un nom d'utilisateur et d'un mot de passe ou au moyen d'un certificat électronique.

Si vous disposez déjà d'un code d'accès pour d'autres enquêtes (Balance des paiements, CBFA, ...), vous pouvez également l'utiliser pour Intrastat. Vous trouverez plus d'informations sur l'accès au CSSR sous le titre FAQ sur http://www.nbb.be/CSSR ou auprès du helpdesk Access CSSR (02 221 49 39 ou [email protected]).

On peut trouver les exigences formelles imposées sur le CD-Rom Intrastat, sous la mention "Info-déclarations électroniques", ainsi que sur http://www.intrastat.be.

La plupart des logiciels comptables commerciaux et administratifs peuvent préparer ce genre de fichiers. S'il le souhaite, le déclarant peut également préparer ces fichiers à l'aide d'un logiciel propre.

Les fichiers de déclaration (IDEP ou autres logiciels) peuvent être envoyés de différentes manières à la BNB, soit via e-mail ([email protected]) soit via transfert sécurisé sur le site internet (http://www.intrastat.be). L'envoi des fichiers sur disquettes est encore possible mais, pour des raisons pratiques, fortement déconseillé.

Remarque : le régime de taxe d'égalisation a été supprimé en 1994. Il a été remplacé par un système de taxation forfaitaire. À titre d'information, nous en donnons cependant le mécanisme de fonctionnement.

Des petits commerçants dont le chiffre d'achats annuel hors TVA était inférieur à 4 500 000 BEF = 111 552 EUR (pour les épiceries) ou 2 500 000 BEF = 61 973 EUR (pour les autres commerce) pouvaient opter pour le régime de taxe d'égalisation. Remarquons que certains commerçants ne pouvaient en aucun cas opter pour ce régime de T.É., c'étaient les bouchers, boulangers, coiffeurs, garagistes, bijoutiers, horlogers, antiquaires et quelques autres...

Le régime de taxe d'égalisation permettait de faciliter le travail comptable de ces petits commerçants, puisqu'ils ne devaient pas avoir de facturiers de sorties, donc pas de factures à dresser, et pas de perception de TVA à rembourser à l'administration TVA. Ils devaient cependant avoir un facturier d'entrées.

Ces petits commerçants soumis à la T.É. payaient à leurs fournisseurs :

(1) le prix HTVA des marchandises achetées,

(2) la TVA sur ces achats,

(3) une T.É. en sus.

Cette T.É. correspondait en principe à la différence de TVA à encaisser lors de la vente et de la TVA payée lors de l'achat. Elle se calculait sur la TVA s/ Achats, à savoir 15 % si la TVA est de 6 %, et 33 % dans les autres cas.

Un assujetti normal à la TVA, lors de ses achats paie une TVA qu'il pourra récupérer, c'est-à-dire déduire du montant de TVA sur ses ventes, afin de ne liquider à l'administration TVA que la différence entre les deux.

Un assujetti à la T.É. tenait une comptabilité simplifiée. Il n'enregistrait pas ses ventes ; de plus, lors de ses achats, il n'enregistrait que l'achat et la dette envers le fournisseur, toutes taxes comprises.

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 15 | 26-09 | 604 Ach March | Ch | + | D | Ach March | 1 280 | ||

| 440 Fournisseurs | P | + | C | Fourniss | 1 280 | ||||

| achat marchandises chez Duber G.; s/ facture n? 234-93 | |||||||||

Par contre le fournisseur, en cas de vente à un assujetti T.É. devait ventiler

(1) sa vente,

(2) la TVA encaissée et

(3) la T.É. perçue.

Il utilisait les comptes "400 Clients", "70 Chiffre d'affaires" , "451 TVA à payer" et "4511 Taxe d'égalisation due"

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 700 Vent March | Pr | + | C | Clients | 1 280 | ||

| 4510 TVA s/Vent | P | + | C | TVA s/Vent | 210 | ||||

| 4511 Té due | P | + | C | T.é due | 70 | ||||

| 400 Clients | A | + | D | Ventes ma | 1 000 | ||||

| Vente marchandises chez Duc Lian; n/facture n°234-93 | |||||||||

Tous auront remarqué que les comptes 4510 et 4511, se soldaient de la même façon que vu précédemment, lors de la clôture des compte de l'administration TVA par "4519 Compte Courant Administration TVA" , si l'entreprise était débitrice v-à-v de la TVA.

Le régime forfaitaire est un régime simplifié auquel peut faire appel tout assujetti qui remplit les conditions. Ce régime nest applicable quà la demande de lassujetti.

Les conditions suivantes doivent toutefois être remplies pour bénéficier du régime forfaitaire :

lassujetti doit être une personne physique ou une SNC ou une SPRL ;

75 % du chiffre daffaires doit consister en des opérations pour lesquelles aucune facture ne doit être établie ; ce pourcentage peut dans certaines conditions être ramené à 60 % ;

le chiffre daffaires TVA non comprise ne peut dépasser 500 000,00

Ces assujettis ne sont pas tenus à inscrire leurs recettes au jour le jour et leurs chiffres daffaires sont déterminés forfaitairement

Il existe des forfaits pour les secteurs suivants :

détaillants en alimentation ;

détaillants en produits laitiers et laitiers ambulants ;

droguistes ;

détaillants en gibier et volaille ;

détaillants en chaussures ;

cordonniers ;

détaillants en poisson et poissonniers ambulants ;

détaillants en produits textiles divers et en maroquinerie ;

détaillants en quincaillerie et en outillage ;

détaillants en journaux et périodiques ;

détaillants en livres ;

détaillants en produits du tabac ;

bouchers-charcutiers ;

boulangers, boulangers-pâtissiers ;

cafetiers ;

coiffeurs pour hommes, coiffeurs pour dames ;

coiffeurs pour dames et hommes ;

pharmaciens ;

médecins avec dépôt de médicaments ;

glaciers, commerçants forains et exploitants de friterie.

Les assujettis qui sont soumis au régime forfaitaire de taxation doivent lors de chaque déclaration joindre une pièce justificative concernant le calcul de leur chiffre daffaires et de limpôt redevable, selon les bases forfaitaires de la déclaration. Ces feuilles de calcul sont établies sur un formulaire, qui, si nécessaire, peut être obtenu par lintéressé auprès du bureau de contrôle dont il ressort.

Suite à lintroduction de la déclaration électronique, les assujettis soumis au régime forfaitaire ne doivent plus, depuis le 18 septembre 2001 (déclaration relative au 3e trimestre de 2001), joindre systématiquement ni introduire les feuilles de calcul. Lobligation détablir la feuille de calcul reste en soi une obligation mais doit seulement être présentée au contrôleur de la TVA à sa demande

Des règles détaillées en rapport avec chaque type de forfait peuvent être obtenues auprès de ladministration. La réglementation est publiée sous forme de brochure reliée et peut être obtenue à ladresse suivante : Place Masui 13 à 1210 Bruxelles, tél 02/201 04 89.

Chez l'acheteur

Chez le vendeur

TVA et acomptes

Chez l'acheteur

Qu'il s'agisse d'une simple facture ou d'une reprenant des Remises, Rabais ou Ristournes, ou encore y incorporant des frais de transport, la TVA se calcule sur le net financier (sauf escompte conditionnel).

| prix de la marchandise achetée remise transport Total HTVA T.V.A. (21 %) 15 750 |

80 000

- 7 500 + 2 500 75 000 15 750 À payer 90 750 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 15 | 27-09 | 604 Ach March | Ch | + | D | Ach March | 75 000 | ||

| 4110 TVA s/Ach | A | + | D | TVA s/Ach | 15 750 | ||||

| 440 Fournisseurs | P | + | C | Fourniss | 90 750 | ||||

| Achat marchandises chez Duber G; s/facture n°234-93 | |||||||||

Un escompte sur facture est une réduction accordée à l'acheteur en cas de paiement immédiat ou rapide (à préciser) de la part du client. Un escompte incite donc le client à s'acquitter de sa dette dans le délai fixé pour l'escompte, afin de pouvoir "payer sa facture" moins cher.

Il est relativement rare qu'il y ait indication d'un escompte ferme pour paiement immédiat. En effet, cet escompte peut être assimilé à une réduction ou remise (et aucune TVA ne sera due sur cette diminution de prix). De plus, pour qu'il soit ferme, il faut être certain que le paiement soit fait (en liquide) au comptoir, lors de l'achat.

| prix de la marchandise achetée remise (5 %) escompte ferme Total HTVA T.V.A. (21 %) |

80 000

- 4 000 (2 % sur 76 000) - 1 520 74 480 15 641 À payer 90 121 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 15 | 27-09 | 604 Ach March | Ch | + | D | Ach March | 76 000 | ||

| 4110 TVA s/Ach | A | + | D | TVA s/Ach | 15 641 | ||||

| 440 Fournisseurs | P | + | C | Fourniss | 90 121 | ||||

| 756 Esc obtenu des f | Pr | + | C | Esc obtenu des f | 1 520 | ||||

| Achat marchandises chez Duber G; s/facture n°234-93 | |||||||||

Comment facturer, en souhaitant offrir la possibilité d'escompte au client et obtenir son argent immédiatement, mais en permettant aussi au client de bénéficier des conditions usuelles de vente (vente à 30 jours fin de mois p.ex.) ?

Au moment de facturer, le vendeur ignore si son client en profitera ou pas. Dès lors, aucune TVA sur l'escompte accordé, mais enregistrement d'un produit financier sans TVA pour l'acheteur, si paiement dans les conditions. Théoriquement, l'acheteur est cependant tenu de payer la totalité de la facture, le vendeur lui enverra une note de crédit, si les conditions ont été remplies.

| prix de la marchandise achetée remise (5 %) escompte si paiement avant fin de semaine (2 % sur 76 000) Total HTVA T.V.A. (21 %) Total TVAC escompte À payer À payer, si paiement dans la semaine |

80 000

- 4 000 - 1 520 74 480 15 641 90 121 1 520 91 641 90 121 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 15 | 27-09 | 604 Ach March | Ch | + | D | Ach March | 76 000 | ||

| 4110 TVA s/Ach | A | + | D | TVA s/Ach | 15 641 | ||||

| 440 Fournisseurs | P | + | C | Fourniss | 91 641 | ||||

| Achat marchandises chez Duber G; s/facture n°234-93 | |||||||||

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 17 | 29-09 | 5500 Bque A Cc | A | - | C | Fourniss |

91 641

|

||

| 756 Esc obt d fourn | Pr | + | C | Esc obt |

1 520

|

||||

| 440 Fournisseurs | P | - | D | Bque A Cc |

90 121

|

||||

| paiement fact de Duber G.; extrait banque n° 235 | |||||||||

Cette pratique est tolérée, mais pas régulière.

En effet, seul le vendeur est habilité à estimer si l'escompte est à accorder ou non, et enverra pour cet accord une note de crédit pour escompte obtenu.

Nous présenterons donc ici, la comptabilisation de paiement de facture, qui devra être suivi dès réception de la note de crédit, de l'enregistrement décrit en E. ci-après.

Au moment du paiement, l'acheteur ne peut pas déduire du montant facturé, l'escompte obtenu, il le fera au moment de la réception de la NdC.

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 17 | 29-09 | 5500 Bque A Cc | A | - | C | BqueA Cc | 91 641 | ||

| 440 Fournisseurs | P | - | D | Fourniss | 91 641 | ||||

| paiement fact de Duber G.; extrait banque n° 235 | |||||||||

Les notes de débit et notes de crédit sont des documents envoyés par un vendeur à son client. Les notes de débit sont à assimiler à des factures supplémentaires envoyées au client ;

les notes de crédit, par contre, sont à considérer comme un cadeau que le vendeur fait à son client.

Nous y consacrerons un chapitre ultérieurement.

La note de débit reçue pour intérêts de retard, sera comptabilisée comme une facture (complémentaire), sauf qu'au lieu d'enregistrer un achat comme charge (d'exploitation), on enregistre une charge financière (compte principal 65). De plus aucune TVA sur cette charge financière n'est à enregistrer.

| intérêts pour non paiement à l'échéance À payer |

2 000

2 000 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 17 | 29-09 | 650 Charg d dettes | Ch | + | D | Ch d det | 2 000 | ||

| 440 Fournisseurs | P | + | C | Fourniss | 2 000 | ||||

| Note de débit n° 54 de Duber G. | |||||||||

La note de crédit reçue pour escompte obtenu, sera comptabilisée comme une facture à l'envers, sauf qu'au lieu de diminuer le compte Achats (charges donc à droite, donc créditer), on augmente un produit financier (compte principal 75) et qu'aucune TVA sur ce produit financier n'est à enregistrer.

| escompte obtenu À rembourser |

1 520

1 520 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 17 | 29-09 | 756 Esc obt d fourn | Pr | + | C | Fourniss | 1 520 | ||

| 440 Fournisseurs | P | - | D | Esc obt | 1 520 | ||||

| Note de crédit n° 548 de Duber G. | |||||||||

Il restera à enregistrer le remboursement de Duber G. (le fournisseur) par banque ou caisse...

De plus, on remarquera que le fournisseur, entre le moment où l'entreprise reçoit la NdC et le moment où elle reçoit le remboursement de son fournisseur, de son état habituel de créancier, devient débiteur puisqu'il doit de l'argent à l'entreprise, au même titre qu'un client.

Chez l'acheteur, les emballages non repris (on les appelle aussi non consignés, perdus ou non récupérables) sont facturés et soumis à la TVA ; ils doivent donc apparaître dans la base taxable de la facture reçue (palettes, vidanges perdues,...). Ces frais accessoires (comme tout frais de transport) sont portés au débit du compte "604 Achats de marchandises", s'il est indéniable qu'il soient affectés à l'achat en question. Dans les autres cas, on fera usage d'un compte particulier de la rubrique "64 Autres charges d'exploitation".

Imaginons Omer qui achète des marchandises à crédit à Dalors pour 200 000 EUR HTVA, non compris les emballages non récupérables (donc perdus) pour 30 000 EUR.

| prix de la marchandise achetée Emballages perdus Total HTVA T.V.A. (21 %) Sous-total TVAC À payer |

200 000

30 000 230 000 48 300 278 300 278 300 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 159 | 27-09 | 604 Ach March | Ch | + | D | Ach March | 230 000 | ||

| 4110 TVA s/Ach | A | + | D | TVA s/Ach | 48 300 | ||||

| 440 Fournisseurs | P | + | C | Fourniss | 278 300 | ||||

| achat marchandises chez Dalors; s/ facture n° 234-96 | |||||||||

Les emballages repris sont facturés mais non soumis à la TVA ; ils doivent donc apparaître hors de la base taxable de la facture.

Nous déplorons que la majorité des ouvrages comptables à destination pédagogique ne fassent pas allusion au compte "4165 Emballages à rendre".

Ce compte de "créances diverses" permet de distinguer l'achat de marchandises, de l'acquisition d'emballages payés et à rendre au fournisseur.

Ce compte est un compte d'actif, car l'acheteur en devient propriétaire jusqu'à sa restitution éventuelle (et récupération de la caution versée).

Imaginons Omer qui achète des marchandises à crédit à Dalors pour 200 000 EUR HTVA, non compris les emballages récupérables pour 30 000 EUR.

| prix de la marchandise achetée T.V.A. (21 %) Sous-total TVAC Emballages récupérables À payer |

200 000

42 000 242 000 30 000 272 000 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 159 | 27-09 | 604 Ach March | Ch | + | D | Ach Marc |

200 000

|

||

| 4110 Tva s/ Ach | A | + | D | TVA s/ach |

30 000

|

||||

| 440 Fournisseurs | P | + | C | Emball à r |

42 000

|

||||

| 4165 Emball à rend | A | + | D | Fourniss |

272 000

|

||||

| achat marchandises chez Dalors; s/ facture n° 234-96 | |||||||||

Chez l'acheteur

| prix de la marchandise achetée remise transport Total HTVA T.V.A. (21 %) À payer |

80 000

- 7 500 + 2 500 75 000 15 750 90 750 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 700 Vent March | Pr | + | C | Clients |

90 750

|

||

| 4510 Tva s/ Vent | P | + | C | TVA s/Vent |

15 750

|

||||

| 400 Clients | A | + | D | Vent March |

75 000

|

||||

| vente marchandises chez Duc Lian; n/ facture n° 234-93 | |||||||||

Comme signalé lors de l'achat, un escompte sur facture est une réduction accordée à l'acheteur en cas de paiement immédiat ou rapide (à préciser) de la part du client.

Un escompte incite donc le client à s'acquitter de sa dette dans le délai fixé pour l'escompte, afin de pouvoir "payer sa facture" moins cher.

Il est rare qu'il y ait un escompte ferme pour paiement immédiat.

Pour qu'il soit ferme, il faut être certain que le client s'exécute dans le délai, ce qui n'est possible qu'en cas de paiement en liquide, lors de la vente.

| prix de la marchandise achetée remise (5 %) escompte ferme (2 % sur 76 000) Total HTVA T.V.A. (21 %) À payer |

80 000

- 4 000 - 1 520 74 480 15 641 90 121 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 700 Vent March | Pr | + | C | Clients |

90 121

|

||

| 4510 Tva s/ Vent | P | + | C | Esc acc |

1 520

|

||||

| 400 Clients | A | + | D | Vent March |

76 000

|

||||

| 656 Esc accordés aux clients | Ch | + | D | TVA s/Vent |

15 641

|

||||

| vente marchandises chez Duc Lian; n/ facture n° 234-93 | |||||||||

Facturer, offrir la possibilité d'escompte au client et obtenir son argent immédiatement, mais permettre aussi au client de bénéficier des conditions usuelles de vente (vente à 30 jours fin de mois p.ex.) ?

Au moment de la vente, le vendeur ignore si son client en profitera ou pas.

Dès lors, aucune TVA sur l'escompte accordé, mais enregistrement d'une charge financière sans TVA pour le vendeur, si paiement dans les conditions.

L'acheteur est en principe tenu de s'acquitter de la totalité de la facture, le vendeur lui enverra une note de crédit, si les conditions ont été remplies.

| prix de la marchandise achetée remise (5 %) escompte si paiement avant fin de semaine (2 % sur 76 000) Total HTVA T.V.A. (21 %) Total TVAC escompte À payer À payer, si paiement dans la semaine |

80 000

- 4 000 - 1 520 74 480 15 641 90 121 1 520 91 641 90 121 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 700 Vent March | Pr | + | C | Clients | 91 641 | ||

| 4510 Tva s/ Vent | P | + | C | TVA s/Vent | 15 641 | ||||

| 400 Clients | A | + | D | Vent March | 76 000 | ||||

| vente marchandises chez Duc Lian; n/ facture n° 234-93 | |||||||||

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 17 | 29-09 | 5500 Bque A Cc | A | + | D | Bque A Cc |

90 121

|

||

| 656 Esc accord aux clients | Ch | + | D | Esc acc |

1 520

|

||||

| 400 Clients | A | - | C | Clients |

91 641

|

||||

| paiement n/ fact 234-93 par Duc Lian; extrait banque n° 235 | |||||||||

Cette pratique est tolérée, mais pas régulière.

En effet, seul le vendeur est habilité à estimer si l'escompte est à accorder ou non, et enverra pour cet accord une note de crédit pour escompte accordé; il n'appartient pas à l'acheteur de s'exécuter de suite.

Nous présenterons donc ici, la comptabilisation du paiement de facture par le client, qui devra être suivi d'un envoi de la note de crédit et du renvoi chez le client du montant escompté, de l'enregistrement décrit en K. ci-après.

Au moment du paiement, l'acheteur ne peut pas déduire du montant facturé, l'escompte obtenu, il le fera au moment de la réception de la NdC.

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 17 | 29-09 | 5500 Bque A Cc | A | + | D | Bque A Cc | 91 641 | ||

| 400 Clients | A | - | C | Clients | 91 641 | ||||

| paiement fact de Duber G.; extrait banque n° 235 | |||||||||

La note de débit envoyée pour intérêts de retard, sera comptabilisée comme une facture (complémentaire), sauf qu'au lieu d'enregistrer une vente comme produit, on enregistre un produit financier (compte principal 75), "751 Produits sur actifs circulants". De plus aucune TVA sur ce produit financier n'est à enregistrer.

| intérêts pour non paiement à l'échéance À payer |

2 000

2 000 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 751 Pr s/act circ | Pr | + | C | Clients |

2 000

|

||

| 400 Clients | A | + | D | Pr/s a circ |

2 000

|

||||

| intérêts pour non paiement de Duc Lian; n/ NdD n° 23-93 | |||||||||

Il restera à enregistrer le(s) paiement(s) des facture et NdD envoyées chez Duc Lian (le client) par banque ou caisse...

La note de crédit envoyée pour escompte accordé, sera comptabilisée comme une facture à l'envers (complémentaire), sauf qu'au lieu de diminuer le compte Ventes (produit donc à gauche, donc débiter), on augmente une charge financière (compte principal 65), "653 Charges d'escompte de créances", et qu'aucune TVA sur cette charge financière n'est à enregistrer.

| escompte obtenu À rembourser |

1 520

1 520 |

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 653 Ch d'esc d cr | Ch | + | D | Ch d'esc | 1 520 | ||

| 400 Clients | A | - | C | Clients | 1 520 | ||||

| escompte accordé à Duc Lian; n/ facture n° 234-93; n/ NdC n°21 | |||||||||

Il restera à enregistrer le paiement à Duc Lian (le client) par banque ou caisse...

Chez le vendeur aussi, les emballages non repris sont facturés et soumis à la TVA ; ils doivent donc apparaître dans la base taxable de la facture.

Les emballages repris sont donc aussi facturés et non soumis à la TVA ; ils doivent donc apparaître hors de la base taxable de la facture.

Nous renvoyons le lecteur au problème soulevé et solutionné, lors de l'enregistrement de la facture chez l'acheteur.

Ici encore, nous déplorons que la majorité des ouvrages comptables à destination pédagogique ne fassent pas allusion au compte "4895 Emballages à récupérer".

Ce compte de "dettes diverses" permet de distinguer la vente de marchandises, de l'acquisition de cautions pour emballages acquises, perçues et à rendre au client. Ce compte est un compte de passif, car le vendeur reçoit la caution du client, jusqu'à sa restitution éventuelle (et récupération des emballages repris).

Reprenons le cas d'Omer qui achète des marchandises à crédit à Dalors pour 200 000 EUR HTVA, non compris les emballages récupérables pour 30 000 EUR. Dalors enregistrera :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 700 Vent March | Pr | + | C | Clients |

272 000

|

||

| 4510 Tva s/ Vent | P | + | C | TVA s/Vent |

42 000

|

||||

| 400 Clients | A | + | D | Vent March |

200 000

|

||||

| 4895 Emb à récup | P | + | C | Emb à réc |

30 000

|

||||

| vente marchandises chez Omer; n/ facture n? 234-96 | |||||||||

Remarques : TVA et NdD et NdC

Nous avons signalé qu'en cas de rectification de facture, par notes de débit ou de crédit, les comptes TVA à manipuler étaient les mêmes que ceux utilisés lors des achats et/ou ventes de marchandises.

Le raisonnement est correct, sauf que le droit comptable exige que ces opérations soient traitées à l'aide de comptes "4114 TVA récupérable pour..." et "4514 TVA due pour..." de "Régularisations de TVA".

Donc, au lieu de créditer "4110 TVA s/ achats", on créditera "4514 TVA due pour régularisation". Le compte "4110" ne sera dès lors plus crédité, sauf opérations de clôture de TVA.

De même, au lieu de débiter "4510 TVA s/ ventes", on débitera "4114 TVA récupérable pour régularisation". Le compte "4510" ne sera dès lors que crédité (et donc ne sera plus débité), sauf opérations de clôture de TVA.

Remarques : TVA et RRR

Le vade-mecum de l'expert-comptable C.N.E.C.B., n° 3, dit qu'il faut entendre par :

- rabais :

réductions appliquées exceptionnellement sur le prix de vente préalablement convenu, pour tenir compte, par exemple, d'un défaut de qualité ou de conformité des objets vendus ;

- remises :

réductions appliquées habituellement sur le prix de vente, pour tenir compte, par exemple, de l'importance de la vente ou de la profession exercée par le client ;

- ristournes :

réductions appliquées sur le prix de vente, par exemple, pendant une période donnée (soldes, liquidation provisoire...) ;

Achat ou vente ?

Ces "réductions" peuvent être :

- accordées lors d'une vente (charge pour le vendeur)

- obtenues lors d'un achat (produit pour l'acheteur).

Quand ?

Ces "réductions" peuvent être :

- portées sur la facture (l'usage fait que généralement, aucune écriture comptable spéciale ne soit enregistrée, l'achat ou la vente se comptabilisant sur des montants RRR compris);

- accordées ou obtenues plus tard sur base d'une NdC.

Dans ce dernier cas, on fera usage des comptes :

- "708 Remises, ristournes et rabais accordés" (sur ventes) ; alors qu'on pourrait penser qu'il s'agit d'une charge pour le vendeur qui accorde un R.R.R., la loi comptable exige que le vendeur l'enregistre comme diminution d'un produit ;

- "608 Remises, ristournes et rabais obtenus" (sur achats) ; alors qu'on pourrait penser qu'il s'agit d'un produit pour l'acheteur qui obtient un R.R.R., la loi comptable exige que l'acheteur l'enregistre comme diminution d'une charge.

La créance v-à-v de l'administration TVA peut augmenter dans deux cas s'il y a "modification de facture" :

= pour l'acheteur qui reçoit une nouvelle NdD (augmentation de facture) ;

= pour le vendeur qui envoie une NdC (diminution de facture) ;

Dans ces deux cas, il sera fait usage du compte "4114 TVA récupérable pour régularisations".

= pour l'acheteur qui reçoit une nouvelle NdD (augmentation de facture), il s'agira de débiter le compte 4114, au lieu de débiter le compte "4110 TVA s/Achats" ;

= pour le vendeur qui envoie une NdC (diminution de facture, donc vente à l'envers), il s'agira de débiter le compte 4114, au lieu de débiter le compte "4510 TVA s/Ventes" ;

La dette envers l'administration TVA peut augmenter dans deux cas s'il y a "modification de facture" :

= pour l'acheteur qui reçoit une NdC (diminution de facture, donc diminution de la créance v-à-v de la TVA) ;

= pour le vendeur qui envoie une NdD (augmentation de facture) ;

Dans ces deux cas, il sera fait usage du compte "4514 TVA due pour régularisations".

= pour l'acheteur qui reçoit une nouvelle NdC (diminution de facture, donc diminution de sa créance v-à-v de la TVA), il s'agira de créditer le compte 4514, au lieu de créditer le compte "4110 TVA s/Achats" ;

= pour le vendeur qui envoie une NdD (facture complémentaire, donc comme une vente), il s'agira de créditer le compte 4514, au lieu de créditer le compte "4510 TVA s/Ventes".

TVA et acomptes

Rappelons que lors de versements d'acompte sur une commande, deux cas peuvent se présenter :

Nous attirons l'attention sur la différence entre

les acomptes (à payer avant mise en oeuvre de la chose commandée ; ex : avant production de l'ordinateur souhaité, avant livraison du yacht souhaité, avant la mise en route d'une construction) pour lesquels n'existe aucune contrepartie qu'une livraison future, et

les factures intermédiaires (qui s'établissent au fur et à mesure de l'avancement et de la livraison de la chose commandée ; ex : livraison d'électricité, livraison d'eau, avancement des travaux de construction d'une habitation) pour lesquels une livraison, fut-elle partielle, a déjà été obtenue en contrepartie.

L'acheteur, s'il reçoit une facture d'acompte, devra enregistrer,

comme s'il s'agissait d'un achat, une dette envers son fournisseur du montant facturé,

en compensation de la TVA déjà payée (ou à payer prochainement) et donc récupérable et de l'achat HTVA (ou du bien immobilier acheté HTVA).

Malheureusement, aucun achat (= charges) ni aucun immobilisé n'entre dans l'entreprise... d'où l'utilisation

soit d'un compte de créance commerciale "406 Acomptes versés", s'il s'agit d'un acompte en vue d'un achat de matières premières ou de marchandises (court terme, soit moins d'un an), ou d'un compte de créance commerciale "2906 Acomptes versés", s'il s'agit d'un acompte en vue d'un achat de matières premières ou de marchandises (long terme) ;

soit d'un compte d'immobilisation provisoire "271 Immobilisations en cours et acomptes versés", s'il s'agit de l'acquisition de futurs immobilisés.

Ainsi, en cas de commande fin mai, chez Machinou, d'une machine de 100 000 € HTVA, livrable dans 4 mois, l'acheteur passera ces écritures aux dates respectives :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 877 | 31-05 | 271 Acompt versés - immobil en cours | A | + | D | Acompt versés - immobil en cours |

40 000

|

||

| 4110 Tva s/ Achats | A | + | D | TVA s/ach |

8 400

|

||||

| 440 Fournisseurs | P | + | C | Fournisseurs |

48 400

|

||||

| notre commande chez Machinou, s/ facture d'acompte 234-96 | |||||||||

Nous négligerons les opérations de paiement au fournisseur, puis fin septembre, lors de la réception de la facture de solde (60 000 + TVA), il faut entre autres faire apparaître cette machine et solder les acomptes versés :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 1025 | 30-09 | 271 Acompt versés - immobil en cours | A | - | C | Machine |

100 000

|

||

| 231 Machine | A | + | D | TVA s/ach |

12 600

|

||||

| 4110 Tva s/ Achats | A | + | D | Acompt versés - immobil en cours |

40 000

|

||||

| 440 Fournisseurs | P | + | C | Fournisseurs |

72 600

|

||||

| notre commande chez Machinou, s/ facture de solde 234-1295 | |||||||||

Ici aussi, nous négligerons les opérations de paiement au fournisseur.

Le vendeur, s'il envoie une facture d'acompte, devra enregistrer,

comme s'il s'agissait d'une vente, une créance son client du montant facturé,

en compensation de la TVA à recevoir et donc payable et du montant HTVA de la vente.

Malheureusement, aucune vente (= produits) ne sort de l'entreprise... d'où l'utilisation

soit d'un compte de dette commerciale "426 Acomptes reçus sur commandes", s'il s'agit d'un acompte en vue d'une vente [jamais de matières premières] de marchandises [ce qui est toujours le cas, car le vendeur ne vend que de la marchandise, pas des immobilisés] (pour le long terme terme échéant dans l'exercice), ou d'un compte de dette commerciale "46 Acomptes reçus sur commandes", s'il s'agit d'autres ventes de marchandises.

Ainsi Machinou, en cas de commande reçue de Duclian, d'une machine de 100 000 € HTVA, livrable dans 4 mois, le vendeur Machinou passera ces écritures aux dates respectives :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 265 | 28-05 | 46 Acompt reçus s/ commandes | P | + | C | 400 Clients |

48 400

|

||

| 4510 Tva s/Ventes | P | + | C | 46 Acompt reçus s/ commandes |

40 000

|

||||

| 400 Clients | A | + | D | 4510 Tva s/Ventes |

8 400

|

||||

| commande de Duclian, n/ facture d'acompte 234-96 | |||||||||

Nous négligerons les opérations de paiement du client et les écritures de paiement de la TVA (début juin) ; puis fin septembre, lors de l'envoi de la facture de solde (60 000 + TVA), il faut entre autres faire apparaître cette vente et solder les acomptes reçus :

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 362 | 28-09 | 700 Vent marchand | Pr | + | C | Clients |

72 600

|

||

| 46 Acompt reçus s/ commandes | P | - | D | Acomptes reçus s/ comm |

40 000

|

||||

| 4510 Tva s/ Ventes | P | + | C | Ventes march |

100 000

|

||||

| 400 Clients | A | + | D | TVA s/ ventes |

12 600

|

||||

| commande de Duclian, n/ facture de solde 234-1295 | |||||||||

Ici aussi, nous négligerons les opérations de paiement du client et les soldes des comptes de TVA...

La situation en cas de paiement d'un acompte, sans facturation, est la même que celle décrite ci-dessus, sauf qu'à défaut de facture, il n'y a pas de TVA lors du paiement de l'acompte... mais la TVA est calculée sur le total de la facture au moment de l'envoi de celle-ci.

À vos crayons, dans la même hypothèse d'une machine commandée par Duclian à Machinou fin mai, et livrable fin septembre.

Certains auteurs et enseignants utilisent une autre technique, pas correcte, mais admissible et compréhensible :

Pour certaines dépenses, l'administration n'admet qu'une déduction partielle de la TVA.

En cas de dépenses d'hôtellerie et/ou de restauration, l'administration ne tolère que la déduction de la moitié de la TVA relative à cette dépense ; ainsi, pour une note de restaurant de 110 EUR HTVA, l'acheteur ne pourra affecter au compte "TVA sur achats" que la moitié de la TVA relative au repas, soit la moitié de 22,05 EUR à titre de TVA à récupérer.

Les autres 11,02 EUR de TVA viendront s'ajouter aux 110 EUR du repas, pour être comptabilisés comme une charge ("6151 Frais de déplacement et de réceptions" ou "617 Publicité et autres frais commerciaux" selon les classifications des "Services et biens divers" adoptée).

De même, pour les frais relatifs à un véhicule mixte (c-à-d employé tant à titre privé qu'à titre professionnel, pouvant servir au transport de personnes et de choses), l'administration ne tolère que la déduction de la moitié de la TVA relative à ces frais (à concurrence de la quotité professionnelle avec un maximum de 50 %) ; ainsi en sera-t-il pour la TVA relative à l'achat du véhicule, la TVA sur le carburant, etc. L'acheteur ne pourra affecter au compte "TVA sur achats" que la moitié de la TVA relative à ces frais, comme TVA à récupérer. L'autre moitié de TVA viendra s'ajouter aux frais, pour être comptabilisée comme une charge ("6151 Frais de déplacement et de réceptions" ou "617 Publicité et autres frais commerciaux" selon les classifications des "Services et biens divers" adoptée).

Attention à ne déduire la T.V.A. que sur les factures, en aucun cas celle-ci ne peut être déduite sur des tickets. Tout dépend du type de véhicule présent dans la société :

Si voiture mixte : 50 % de la tva est déductible ;

Si véhicule utilitaire : 100 % de la tva est déductible.

Remarquons que l'administration des IMPÔTS Directs, tant l'ISOC que l'IPP, applique, elle aussi, une limite à ces dépenses particulières.

Les 31 % des frais d'hôtellerie et de restauration pris en semaine forme des D.N.A., ces mêmes frais pour dépenses faites du vendredi soir au lundi midi appartiennent aux D.N.A., enfin, un quart des frais de véhicule (utilisation professionnelle) s'ajoutent aussi aux D.N.A.

D.N.A. = dépenses non admises

Achat à terme d'un véhicule mixte, valeur HTVA 20 000, affecté à titre professionnel pour 65 %.

La TVA, pour l'achat du véhicule utilisé pour le transport de personnes s'élève à 21 %, soit 4 200 EUR.

Ce qu'il faudrait faire selon certains contrôleurs :

35 % à affecter au compte "4160 Compte de l'exploitant",

les autres 65 % répartis pour moitié (32,5 %) au compte "6151 Frais de déplacement",

et l'autre moitié (32,5 %) au compte "4110 TVA s/ achats".

Ce qui est souvent fait (mais les contrôleurs ne sont pas dupes ;o) ) :

35 % à affecter au compte "4160 Compte de l'exploitant",

les autres 65 % répartis pour moitié (50 %) au compte "6151 Frais de déplacement",

et le reste (15 %) au compte "4110 TVA s/ achats".

Pour ceux qui n'en sont pas convaincus, je rappelle quand même que la Cour de Cassation du 02/10/2003 en a décidé autrement en cassant l’arrêt de la Cour d’Appel de Bruxelles du 16/05/2001. Selon elle en effet il y a d’abord lieu appliquer la limitation de 50% sur lequel on applique ensuite le prorata : « chaque autre explication aurait pour conséquence, dit-elle, que les assujettis mixtes tireraient un avantage trop important de la réglementation sur les déductions par rapport aux assujettis qui ont une activité entièrement assujettie.»

Remarque : le PCMN ne prévoyant pas d'autre subdivision, certains font usage du compte "64 Autres charges d'exploitation"

| N° | Date | Intitulé | A/P Pr/Ch | +/- | d/c | Comptes débités | Comptes crédités | Montant débité | Montant crédité |

| 77 | 26-09 | 2410 Matér roul:VA | A | + | D | Mat roul |

20 000

|

||

| 4110 TVA s/Ach | A | + | D | TVA s/Ach |

1 365

|

||||

| 4160 Cpte de l'expl | A | + | D | Cpt expl |

1 470

|

||||

| 440 Fournisseurs | P | - | C | Fr.déplac |

1 365

|

||||

| 6151 fr d déplacem | Ch | + | D | Fourniss |

24 200

|

||||

| achat du véhicule Golf IV chez Renauld S.Pace; s/ facture n° 234-94 | |||||||||

Quiconque, qui commercialise du tabac ou des produits à base de tabac, est soumis au régime selon lequel la T.V.A. est redevable dès le moment où les accises doivent être acquittées.

En pratique, cela signifie que la T.V.A. sur le produit fini est payée lors de lapposition de la bandelette fiscale, de sorte que le détaillant qui achète ces produits nest plus un intermédiaire dans le système de la T.V.A..

Aucune T.V.A. n'est à facturer pour :

* les remises, rabais et ristournes (procès perdu par la Belgique concernant les voitures) ;

* les escomptes (conditionnels ou pas) calculés sur un prix hors RRR ;

* les intérêts de retard ;

* les emballages repris et cautionnés.

Par contre, une T.V.A. est à facturer pour :

* les frais de transports ;

* les emballages non repris et non cautionnés.